![]() 新能源

新能源

![]() 新能源

新能源

2025年,風(fēng)電產(chǎn)業(yè)鏈的盈利格局,頗有“三十年河?xùn)|,三十年河西”的意味。

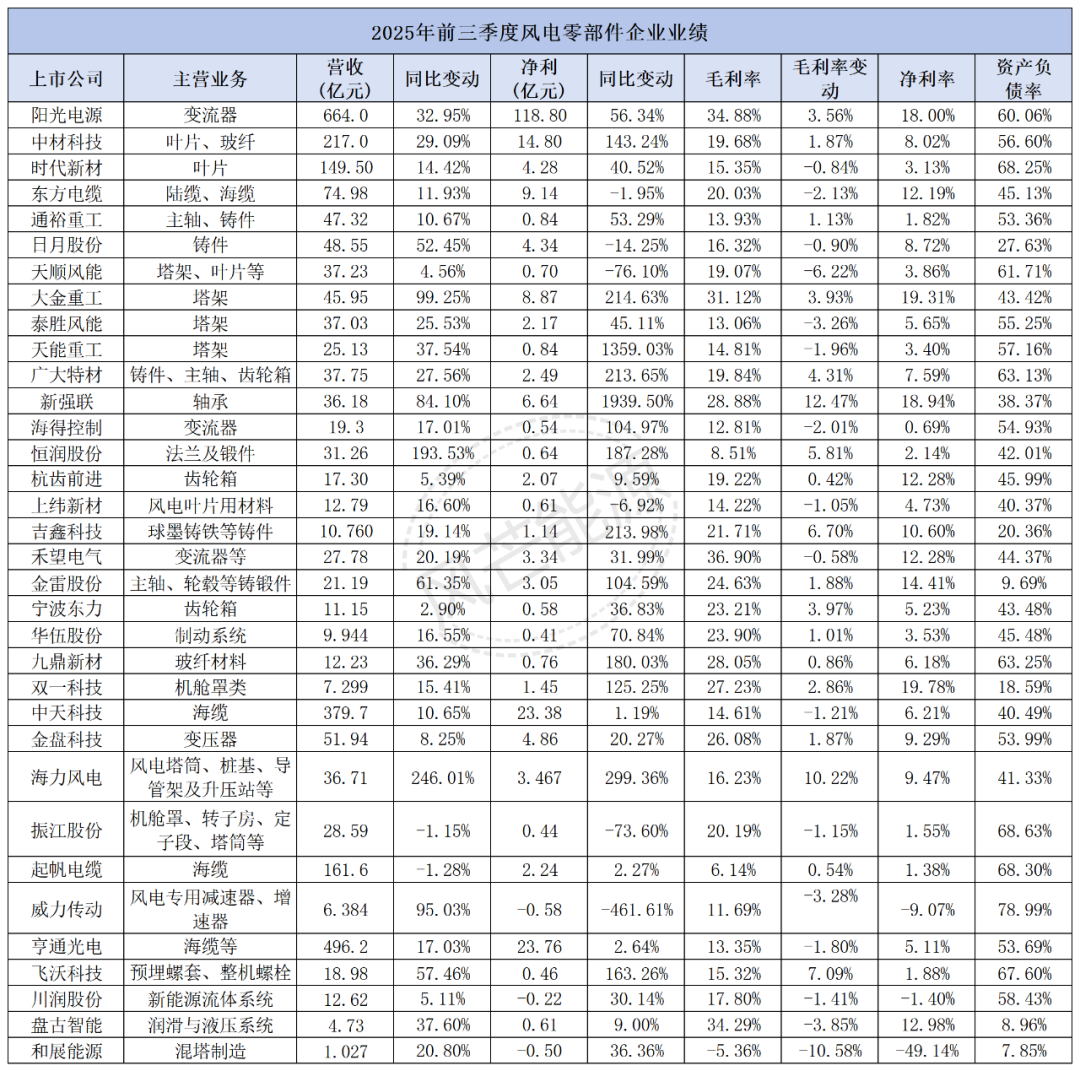

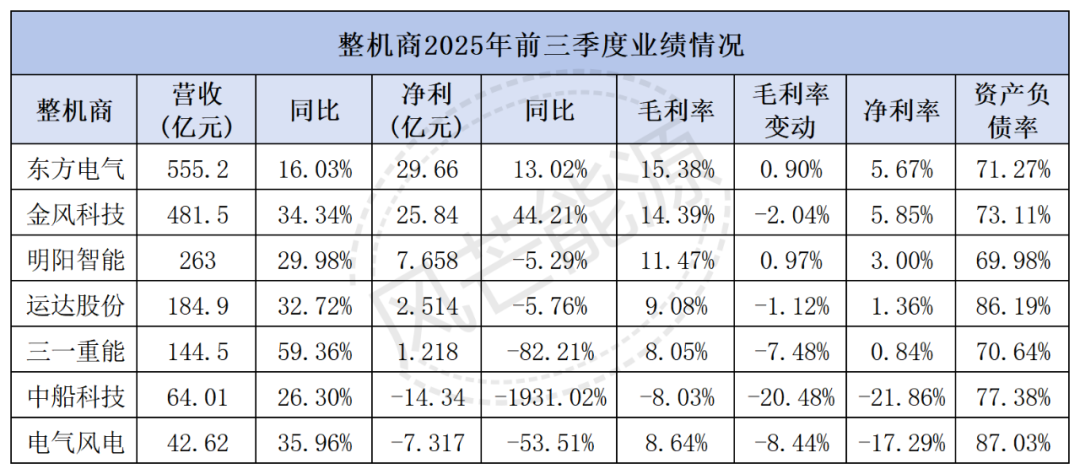

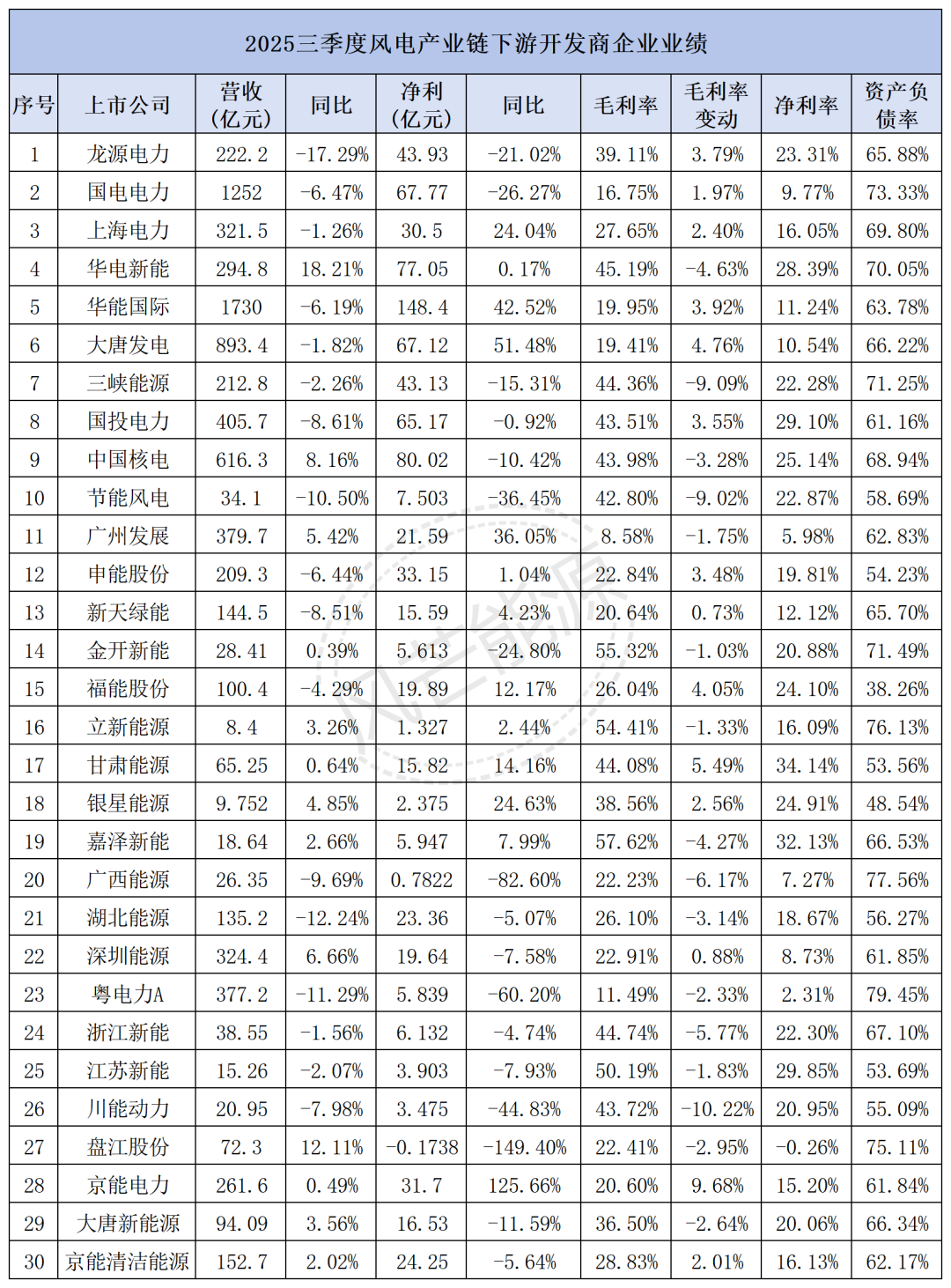

「風(fēng)芒能源」根據(jù)公開信息統(tǒng)計(jì),截至目前,風(fēng)電全業(yè)鏈71家上市公司已披露2025年三季度財(cái)報(bào)。其中包括34家上游開發(fā)企業(yè)、7家整機(jī)商、30家零部件企業(yè)。

整體來看,風(fēng)電上下游業(yè)績漲跌異位。曾經(jīng)承接降價(jià)壓力,在2024年業(yè)績承壓最明顯、凈利潤普遍下滑的風(fēng)電上游部件企業(yè),一掃陰霾,在景氣的裝機(jī)行情中開啟新一輪業(yè)績上漲的小黃金期。

曾經(jīng)毛利空間最大的開發(fā)環(huán)節(jié),受新能源全面入市政策落地、電力市場(chǎng)競(jìng)爭(zhēng)日趨激烈等多重因素交織影響,企業(yè)業(yè)績步入震蕩調(diào)整期。在納入統(tǒng)計(jì)的30家企業(yè)中,17家凈利潤同比出現(xiàn)下滑。

中游整機(jī)商業(yè)績表現(xiàn)則更為復(fù)雜,盡管2025年,風(fēng)電“反內(nèi)卷”初見成效,風(fēng)電整機(jī)中標(biāo)價(jià)普遍回升。然而,受前期低價(jià)訂單滯后影響,整機(jī)商業(yè)績表現(xiàn)分化。

下面將按產(chǎn)業(yè)鏈各環(huán)節(jié)詳細(xì)分析今年前三季度風(fēng)電產(chǎn)業(yè)鏈業(yè)績情況:

上游:開啟業(yè)績高速增長黃金期

交付大年疊加136號(hào)文下的一輪政策小搶裝,2025年風(fēng)電裝機(jī)行情高漲。2025年前三季度,國內(nèi)風(fēng)電新增并網(wǎng)容量61.09GW,同比增長91.38%。其中陸上風(fēng)電裝機(jī)達(dá)57.59GW,海上風(fēng)電裝機(jī)3.5GW。

伴隨2025年風(fēng)電裝機(jī)需求的集中釋放,風(fēng)電上游企業(yè)扭轉(zhuǎn)此前頹勢(shì),開啟新一輪業(yè)績高速增長的黃金期。

在納入統(tǒng)計(jì)的34家企業(yè)中,27家企業(yè)實(shí)現(xiàn)營收、凈利潤雙增長。其中,凈利潤增幅超過100%的企業(yè)達(dá)13家,天能重工、新強(qiáng)聯(lián)的凈利潤增幅甚至達(dá)到1359.03%、1939.5%。

對(duì)于業(yè)績快速增長,多家企業(yè)將其歸因于旺盛的市場(chǎng)需求及快速的市場(chǎng)交付。

海力風(fēng)電表示,海上風(fēng)電樁基需求爆發(fā),銷售規(guī)模增加,使其營收和凈利均實(shí)現(xiàn)翻倍式增長。前三季度,其實(shí)現(xiàn)營收36.71億元,同比增長246.01%;凈利3.467億元,同比增長299.36%。

東吳證劵認(rèn)為,新強(qiáng)聯(lián)業(yè)績的異常增速受益于主軸軸承等高附加值產(chǎn)品放量疊加整體交付節(jié)奏加快,公司收入與利潤端持續(xù)改善。

恒潤股份指出,公司風(fēng)電板塊業(yè)務(wù)的回暖、風(fēng)電大兆瓦法蘭、軸承等新產(chǎn)品的產(chǎn)能釋放與量產(chǎn)爬坡以及算力板塊業(yè)務(wù)業(yè)績貢獻(xiàn)提升等,導(dǎo)致公司營業(yè)收入增長并實(shí)現(xiàn)扭虧為盈。

值得一提的是,盡管在高景氣行情下,風(fēng)電上游零部件企業(yè)收入普遍增長,然而,從毛利率變動(dòng)來看,企業(yè)盈利修復(fù)參差。在納入統(tǒng)計(jì)的34家企業(yè)中,半數(shù)企業(yè)(18家)毛利增長,半數(shù)企業(yè)(16家)毛利率下滑。

除受益于國內(nèi)行業(yè)高景氣行情外,大金重工海外市場(chǎng)布局同樣成效顯著。據(jù)其披露,2025年前三季度,公司凈利潤同比增長214.63%,經(jīng)營性現(xiàn)金流量凈額同比增長173.60%,出口收入占風(fēng)電裝備產(chǎn)品總收入近八成;第三季度公司實(shí)現(xiàn)凈利潤3.41億元,同比增長215.12%,環(huán)比增長7.98%,繼第一、第二季度后,再度刷新歷史高點(diǎn),凈利率、毛利率持續(xù)提升,分別達(dá)19.42%和35.91%。

同樣高景氣的市場(chǎng)行情下,相比上游,中游整機(jī)制造企業(yè)業(yè)績情況要復(fù)雜的多。

在集中交付的行情下,風(fēng)電整機(jī)企業(yè)營收普遍增長。納入統(tǒng)計(jì)的7家整機(jī)企業(yè)營收均實(shí)現(xiàn)正增長,增幅區(qū)間為16.03%~59.36%。

然而,盡管收入普遍增長,但盈利卻分化顯著。7家整機(jī)商中,僅東方電氣及金風(fēng)科技維持凈利潤增勢(shì),分別同比增長13.02%、44.21%;剩余5家整機(jī)商凈利潤均出現(xiàn)不同程度的下滑,其中,降幅最高可達(dá)1931.02%。

企業(yè)毛利同步承壓。從綜合毛利率變動(dòng)來看,7家整機(jī)企業(yè)中,僅東方電氣及明陽智能微增不足1%,剩余5家企業(yè)毛利率繼續(xù)下滑,降幅區(qū)間1.12%~20.48%。

2024年,在大型化行至高潮,價(jià)格戰(zhàn)戰(zhàn)至巔峰的階段,機(jī)組價(jià)格一度卷至貼地飛行。陸上主流機(jī)型6.25MW~7.15MW機(jī)組多次出現(xiàn)低于千元的“地板成交價(jià)”,最低中標(biāo)價(jià)跌至960元/千瓦。

好在2025年,風(fēng)電“反內(nèi)卷”已初見成效。據(jù)CWEA統(tǒng)計(jì),2025年上半年,風(fēng)電整機(jī)中標(biāo)價(jià)普遍回升。

通過對(duì)市場(chǎng)上幾款主流機(jī)型的不完全統(tǒng)計(jì),按不含塔筒的中標(biāo)價(jià)來看,5MW機(jī)組最低中標(biāo)價(jià)從2024年的1157元/kW升至1700元/kW左右;

5MW~6.25MW機(jī)組最低中標(biāo)價(jià)由1135元/kW升至1400元/kW左右;

市場(chǎng)占有率最高的6.25MW~7.15MW機(jī)組,2024年的最低中標(biāo)價(jià)為960元/kW,且多次出現(xiàn)千元低價(jià),而2025上半年的最低中標(biāo)價(jià)達(dá)到了1439元/kW;

7.15MW~7.7MW機(jī)組的最低中標(biāo)價(jià)由1000元/kW上漲至1350元/千瓦以上。

按交付節(jié)奏判斷,市場(chǎng)普遍認(rèn)為風(fēng)電整機(jī)商的盈利能力有望在2026年得到修復(fù)。國金證券(9.410, 0.00, 0.00%)分析指出,考慮到2024年風(fēng)機(jī)招標(biāo)規(guī)模達(dá)164GW且風(fēng)機(jī)價(jià)格上漲從第四季度開始,漲價(jià)帶來的盈利彈性有望在2026年集中釋放。

下游:市場(chǎng)化之下,業(yè)績震蕩調(diào)整

2025年三季度風(fēng)電產(chǎn)業(yè)鏈下游開發(fā)商企業(yè)呈現(xiàn)營收和凈利分化、毛利率漲跌互現(xiàn)的特點(diǎn)。

在納入統(tǒng)計(jì)的30家風(fēng)電開發(fā)企業(yè)中,電源結(jié)構(gòu)較為豐富的華能國際實(shí)現(xiàn)營收最多,為1730億元,同比降低6.19%;其次為國電電力,實(shí)現(xiàn)營收1252億元,同比下降6.47%;大唐發(fā)電實(shí)現(xiàn)營收893.4億元,同比下降1.82%。

國盛證券認(rèn)為,華能國際業(yè)績?cè)鲩L主要系燃料成本降低與新能源擴(kuò)張帶動(dòng)。公司作為全國電力龍頭優(yōu)勢(shì)突出,煤電利潤持續(xù)改善,新能源轉(zhuǎn)型成長空間廣闊。

大唐發(fā)電也在公告中明確表示,燃料價(jià)格同比下降與上網(wǎng)電量增長的雙重利好,共同推動(dòng)了利潤提升。

從凈利看,前三季度,風(fēng)電產(chǎn)業(yè)鏈下游開發(fā)企業(yè)的凈利潤表現(xiàn)呈現(xiàn)明顯分化,部分企業(yè)實(shí)現(xiàn)增長,也有企業(yè)出現(xiàn)下滑,整體波動(dòng)特征較為顯著。

詳細(xì)來看,30家企業(yè)中,13家企業(yè)凈利潤同比增長,其中,京能電力增幅超100%。對(duì)此,京能電力表示,公司三季度業(yè)績?cè)鲩L的主要原因?yàn)閳?bào)告期內(nèi)綜合標(biāo)煤?jiǎn)蝺r(jià)同比降低、新能源收入同比增加。其余17家凈利同比出現(xiàn)下滑,降幅區(qū)間波動(dòng)十分明顯,下降區(qū)間為0.92%-149.4%。

風(fēng)電開發(fā)商業(yè)績的下滑,離不開136號(hào)文的政策調(diào)整與新能源裝機(jī)規(guī)模快速擴(kuò)大這兩大因素。

一方面,136號(hào)文推動(dòng)新能源項(xiàng)目全面進(jìn)入電力市場(chǎng)交易,取消保障性電價(jià),導(dǎo)致風(fēng)電、光伏上網(wǎng)電價(jià)市場(chǎng)化競(jìng)爭(zhēng)加劇,部分區(qū)域甚至出現(xiàn) “負(fù)電價(jià)” 現(xiàn)象,直接壓縮了開發(fā)企業(yè)的盈利空間。

另一方面,新能源裝機(jī)規(guī)模的大幅擴(kuò)大,使得市場(chǎng)供需關(guān)系發(fā)生變化,項(xiàng)目間競(jìng)爭(zhēng)更為激烈,同時(shí)配套的電網(wǎng)消納、調(diào)峰成本也隨之上升,進(jìn)一步對(duì)開發(fā)企業(yè)的業(yè)績?cè)斐闪藳_擊。

龍?jiān)措娏χ赋觯?36號(hào)文推動(dòng)新能源全面入市影響,風(fēng)電平均上網(wǎng)電價(jià)同比下降3.76%,光伏電價(jià)降幅達(dá)11.9%。同時(shí),部分區(qū)域風(fēng)電利用小時(shí)數(shù)同比減少95小時(shí),疊加火電資產(chǎn)剝離導(dǎo)致營收缺口,直接造成凈利潤同比下滑21.02%。公司明確表示將“優(yōu)化投資決策模型,納入機(jī)制電價(jià)、現(xiàn)貨交易等分析,提升項(xiàng)目抗電價(jià)波動(dòng)能力”。

節(jié)能風(fēng)電指出,業(yè)績變動(dòng)主要原因?yàn)橹饕当緢?bào)告期、年初至報(bào)告期末平均電價(jià)下降以及部分區(qū)域棄風(fēng)限電電量損失增加。

三峽能源表示,2025年前三季度,公司利潤總額較上年同期(調(diào)整后) 下降21.49%,主要原因:一是受電源分布和各地區(qū)消納情況綜合影響,發(fā)電平均利用小時(shí)數(shù)同比下降;二是上網(wǎng)電量結(jié)構(gòu)變化和市場(chǎng)化交易電量比重上升,綜合平均電價(jià)同比下降;三是隨著并網(wǎng)項(xiàng)目陸續(xù)投產(chǎn),折舊及運(yùn)營成本隨在建工程轉(zhuǎn)固同比增加,營業(yè)成本同比增長17%。

責(zé)任編輯: 張磊

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2025 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會(huì)|中國動(dòng)力工程學(xué)會(huì)| 中國電機(jī)工程學(xué)會(huì)|中國城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)