![]() 煤炭

煤炭

![]() 煤炭

煤炭

國際能源署日前發(fā)布了《2025年世界能源展望》,聚焦煤炭領域,透過這份權威報告的視角,拆解煤炭行業(yè)在當前政策場景下的走向與變局——

· 需求 ·

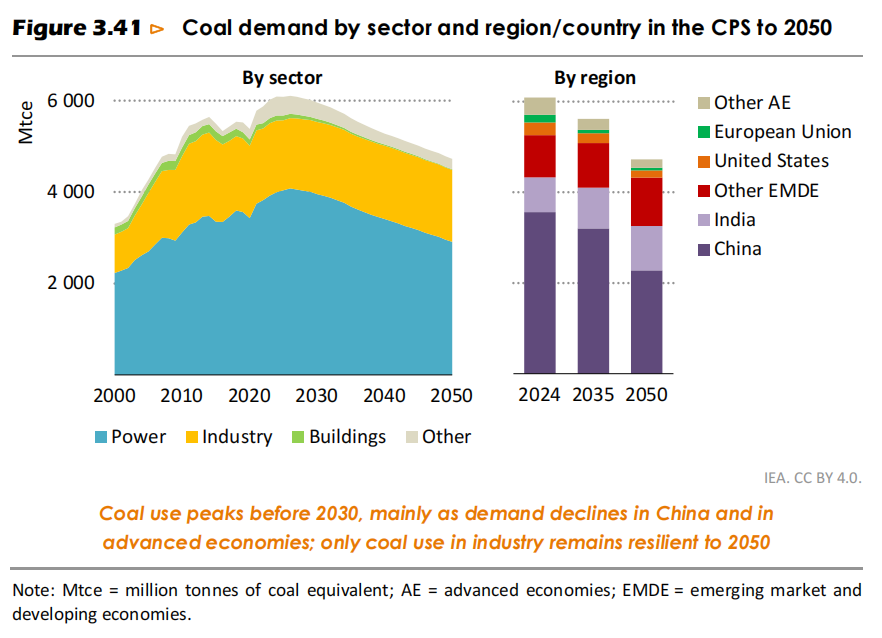

自2000年以來,煤炭始終是全球能源結構中增速最快的化石燃料。全球煤炭需求量在此期間幾乎翻了一番,到2024年已攀升至60.9億噸當量(Mtce)的歷史峰值。這一增長主要源于新興市場和發(fā)展中經(jīng)濟體(尤其是中國和印度)對煤炭發(fā)電的依賴。然而在當前政策場景下,全球煤炭需求將在2030年前達到頂峰后逐步回落:到2035年,需求量將較2024年水平下降約8%,其中發(fā)電領域減少3.15億噸當量的煤炭使用量,將被工業(yè)領域增加3000萬噸當量的使用量部分抵消。預計到2050年,全球煤炭使用量將較當前水平減少約20%(圖3.41)。

當前全球煤炭需求中,電力行業(yè)占比約三分之二。當前政策場景下,到2035年可再生能源發(fā)電量的增長將占全球電力需求增量的85%以上。因此,除東南亞地區(qū)外,可再生能源在多數(shù)地區(qū)已開始逐步取代煤炭。與此同時,多個新興市場和發(fā)展中經(jīng)濟體的工業(yè)用煤量持續(xù)攀升。例如,印度工業(yè)用煤需求到2035年將增長60%,印尼增幅超過45%。中國工業(yè)用煤量預計到2035年將減少16%(折合1.5億噸標準煤當量),其中降幅主要集中在鋼鐵行業(yè)。

發(fā)達經(jīng)濟體的煤炭需求自2015年以來已下降約40%。隨著老舊燃煤電廠逐步退役,到2035年需求還將進一步下降35%:屆時發(fā)電用煤量將減少約45%,工業(yè)用煤量則從低基數(shù)水平下降約5%。

煤炭需求會繼續(xù)增長嗎?

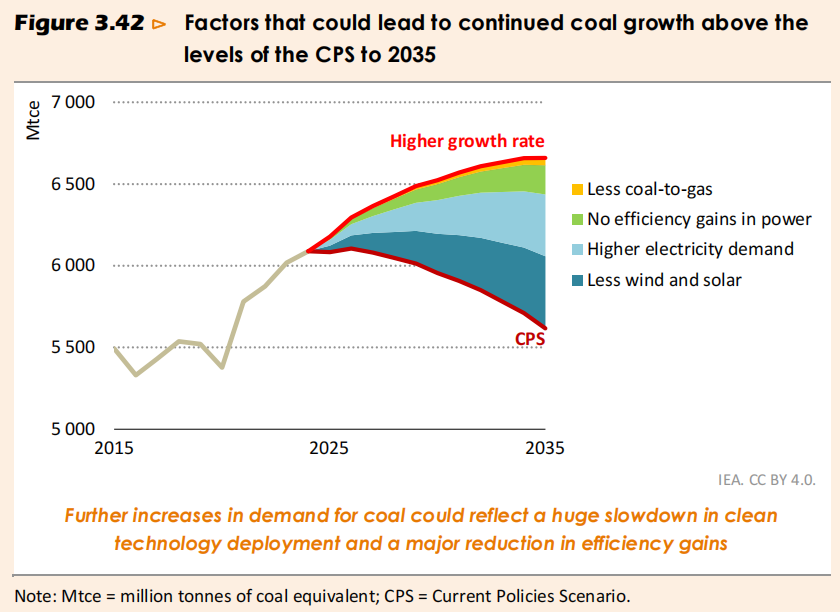

未來幾十年煤炭的增產(chǎn)故事并非完全不可能,但與近年來出現(xiàn)的兩個關鍵結構性趨勢背道而馳:可再生能源發(fā)電的崛起,以及中國從特別依賴煤炭的增長模式和基礎設施發(fā)展模式的轉變。因此,煤炭需求的持續(xù)增長似乎不太可能。盡管如此,探討其可能發(fā)生的環(huán)境仍然很有用(圖3.42)。

與其他能源相比,煤炭市場的格局主要由少數(shù)亞洲國家左右。其中中國最為突出,其次是印度、印尼等東南亞國家。亞洲新興市場和發(fā)展中經(jīng)濟體的燃煤電廠平均運營年限約15年,理論上許多電廠仍可長期運轉。但若煤炭使用量持續(xù)增長,就意味著需要新建大量燃煤電廠。

若風能和太陽能光伏發(fā)電的擴張停止,煤炭需求可能持續(xù)增長。2024年至2035年間,加拿大電力系統(tǒng)中風能和太陽能光伏發(fā)電的年均發(fā)電量將增加約1000太瓦時。

根據(jù)英國能源政策研究所預測,若全球風能與太陽能光伏發(fā)電量的年增長率能更接近2024年的650太瓦時水平,按當前全球電力結構計算,2035年將額外產(chǎn)生4.5億噸標準煤當量的煤炭需求。但多重因素卻在逆向作用,包括產(chǎn)業(yè)基礎經(jīng)濟性不足,以及中國等國家在風能和太陽能光伏制造部署領域的強勁產(chǎn)業(yè)興趣。

電力需求是另一個關鍵變量:根據(jù)現(xiàn)有政策情況預測,到2035年其年增長率約為3%,與過去十年的平均增速基本持平。但2024年電力需求已增長4.2%。若需求增速持續(xù)到2035年,且發(fā)電結構不變,這意味著將額外消耗3.8億標準煤當量的煤炭。

電力行業(yè)能效提升步伐放緩,或對煤炭需求產(chǎn)生邊際影響。煤炭價格指數(shù)雖會因老舊低效電廠退役或部分市場減少煤改氣而小幅上調(diào)能效指標,但這些因素單獨來看都難以成為決定性因素。

在實踐中,最可能影響全球煤炭退出進程的因素,當屬轉型帶來的社會影響。正如已實施煤炭轉型的國家所證實的,這一過程充滿挑戰(zhàn)。煤炭產(chǎn)量下降對依賴煤炭的社區(qū)和地區(qū)可能產(chǎn)生深遠影響。

在決定變化速率時,煤炭需求的實質(zhì)性影響可能比發(fā)電經(jīng)濟性更為關鍵。在煤炭生產(chǎn)系統(tǒng)中,煤炭需求的下降相對緩慢,僅會延續(xù)現(xiàn)有趨勢。以中國為例,過去十年間隨著行業(yè)現(xiàn)代化進程,其煤炭從業(yè)人員數(shù)量已大幅縮減。但在某些情況下,煤炭的長期作用可能源于社會或其他政治因素的考量。

· 供應 ·

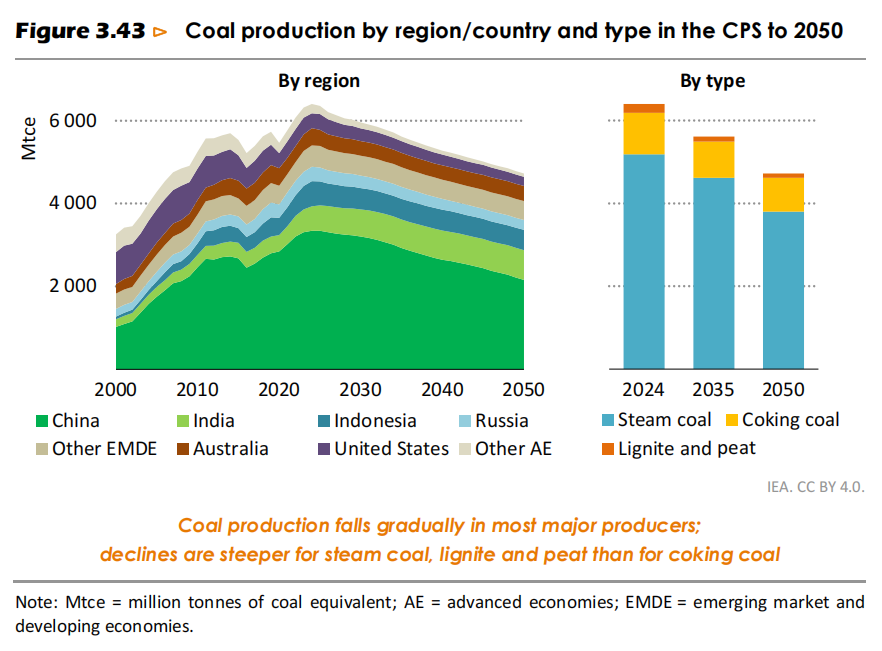

2000-2024年,中國煤炭產(chǎn)量增加23億噸煤當量,占全球增量的近四分之三。在當前政策場景下,2035年前中國煤炭產(chǎn)量將從2024年的近33.5億噸煤當量下降10%,至29億噸煤當量以上(圖3.43)。

受國內(nèi)需求強勁和政策支持推動,2024年印度煤炭產(chǎn)量達近6億噸煤當量,較2022年增加近1億噸煤當量。在當前政策場景下,印度將成為全球煤炭產(chǎn)量增長的主力,2035年前年產(chǎn)量新增1億噸煤當量。

除少數(shù)國家外,其他新興市場和發(fā)展中國家的煤炭產(chǎn)量將下降:非洲部分國家、亞洲部分小型產(chǎn)煤國產(chǎn)量小幅增長;南非動力煤產(chǎn)量下降約20%(主要因需求減少);哥倫比亞等出口導向型動力煤生產(chǎn)國的降幅更大。

2024年,發(fā)達經(jīng)濟體煤炭產(chǎn)量為10億噸煤當量,較2015年減少約4億噸煤當量;在當前政策場景下,2035年前將再減少2.5億噸煤當量。

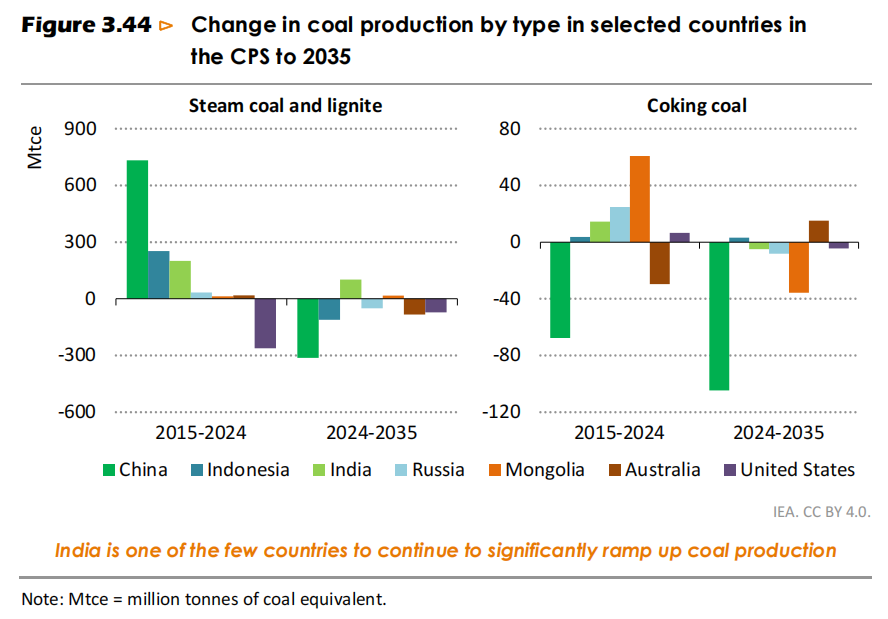

不同類型煤炭的產(chǎn)量前景存在差異(圖3.44):動力煤(占當前全球產(chǎn)量的80%,主要用于發(fā)電)2035年前產(chǎn)量下降超10%;焦煤(主要用于鋼鐵生產(chǎn))在部分國家產(chǎn)量擴張,中國是例外——2035年前焦煤產(chǎn)量下降超20%;褐煤和泥炭產(chǎn)量降幅最大,2035年前下降約45%,主要因歐洲mines(煤礦)關閉。

印度尼西亞是全球最大動力煤出口國,在當前政策場景下,2035年前其產(chǎn)量將下降約20%,盡管國內(nèi)煤炭需求增長近45%。澳大利亞是全球最大焦煤出口國,2035年前產(chǎn)量下降15%,國內(nèi)需求(主要是動力煤發(fā)電)下降45%。俄羅斯、蒙古的煤炭產(chǎn)量也將下降,因主要出口目的地中國減少進口。

責任編輯: 張磊

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號